ノーム・ワッサーマン氏が書いたスタートアップの落とし穴についての本

創業前のジレンマ

ファウンダーに対する誤解

- 誤解1: ファウンダーは裕福になる確率が高い

多くのファウンダーが、創業すれば裕福になれると信じているとしたら、たいていそれは誤りである。平均すれば、起業家がスタートアップの創業で得る収入は、株式市場で投資した場合に得られるであろう収入を上回るものではない──リスクとリターンという観点からいえば、むしろ少ないのが実情だ。

スタートアップに関する大規模な調査が示唆するところでは概して、リスク回避を人並みに考えていて、貯蓄も人並みだというなら、ベンチャーキャピタリストから出資を受けてスタートアップのファウンダーになるという選択は合理的ではない。

- 誤解2: ファウンダーは自社内で大きな権力を持ち続けることができる

ファウンダーCEOはかなりの確率でCEOを交代することになるし、たいていは自分の意志に反してそうなるということだ。

世間が思い浮かべるのはビル・ゲイツ、リチャード・ブランソン、アニータ・ロディック、マイケル・デルといったビジネス界のそうそうたる人物──自ら創設した会社を率いる、裕福で影響力のあるCEO──だが、彼らはごく稀な例外的存在である。ファウンダーCEOは自らのスタートアップが株式公開を目指す以前に、後任にその座を譲ることが圧倒的に多い。

事業アイデアを客観的に評価する

ファウンダーは自分が行動指向、楽観主義なのを誇りにしていることが多い(確かに必要な特質ではある)。ファウンダーの情熱はスタートアップ立ち上げに不可欠な要素だが、同時に、いつどの段階で命取りになってもおかしくない。同様に、ファウンダーの気質によるバイアス──現実主義よりも楽観主義、システマチックなプランよりも直感、冷静な論理よりも自身のアイデア/スタートアップ/従業員への強い愛着──もしばしば裏目に出るものだ。

ファウンダーに必要なのは、直感や希望的観測に陥りがちな気質にとらわれず、幅広い選択肢と影響を把握することだ。最善の結果を期待しながらも最悪の事態に備え、受け身にならずに戦略的に決断を下す必要がある。

スティーブ・ジョブズは「心の声に従い、頭の声に耳を傾けろ(Follow your heart, but listen to your head)」という言い回しを好んだ。 ときには頭が正しくて心が間違っていることもある。 少なくとも一時的にはそういうこともあるし、とりわけ、情熱的で自信過剰なファウンダーの場合はその可能性が大いにある。

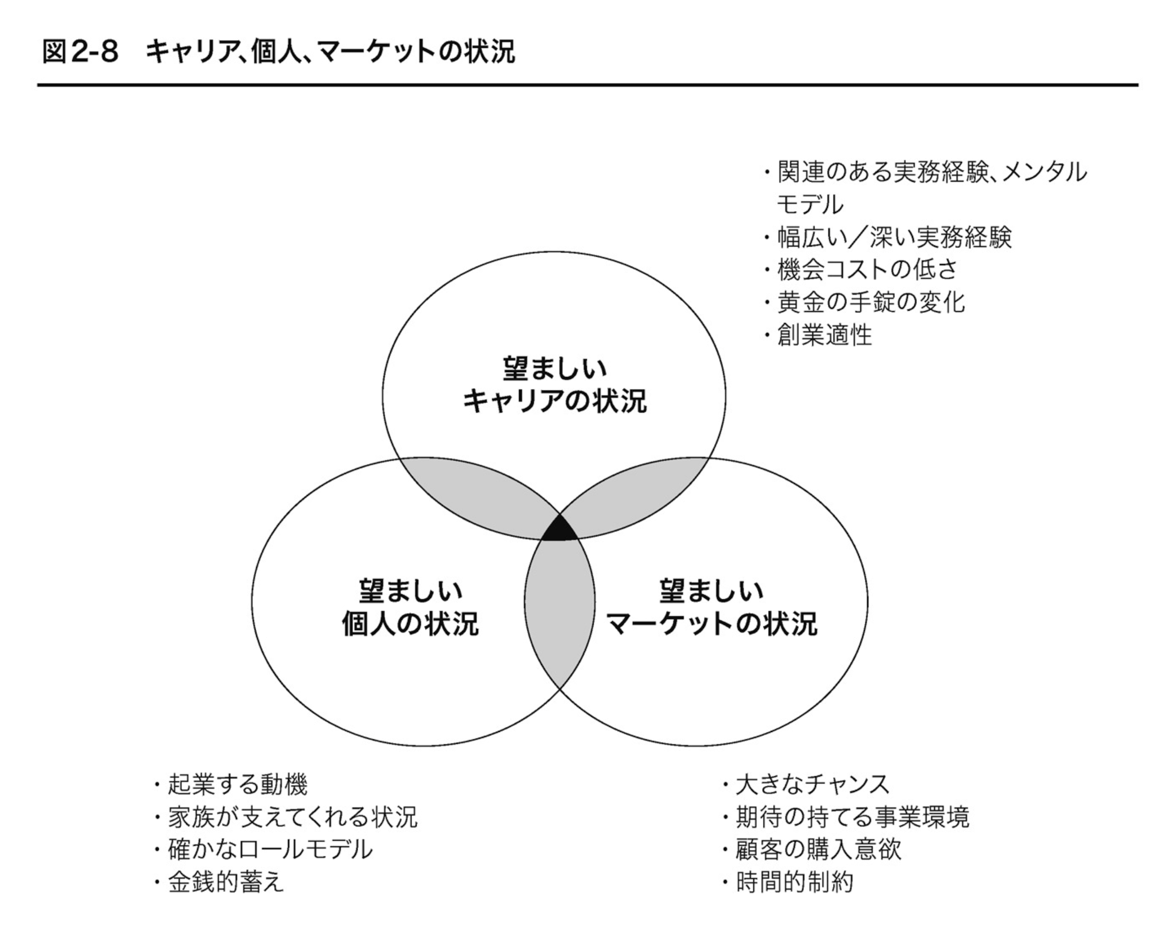

起業するタイミング

- 起業準備期間に時間をかけすぎることのリスク

ファウンダーとして成功する機会を高めるためには資本が必要だ。その資本を築くにはどこかで長期間働いたほうがよい、とアドバイスしたい気もするが、そのルートには危険もある。第1に、継続的に人的資本と社会関係資本を蓄積しようとするのはよい考えではないかもしれない。収穫逓減があるだけでなく、逆効果となることがあるからだ。

第2に、長期間働くと、ファウンダーは創業前の地位という手錠で身動きがとれなくなったり、ファウンダーとしての適性が低くなったりすることがある。

- キャリアの手錠と黄金の手錠

長年働いていると、起業しようとする人と勤め先とをつなぐ手錠はきつく締まっていく。 たとえば、すばらしい肩書きや有名な勤め先といった社会的地位などの心理的な手錠、高収入やべスティング・スケジュールなどによる「黄金の」手錠などがある。 あるファウンダーは真に迫った言葉でこう認めた。 「給料という麻薬から抜け出す必要がありました」。 こうした手錠はすべて、ファウンダーになる可能性を減じる。 勤め先を辞めることの機会コストが高くなり、スタートアップを立ち上げることの相対的な魅力が低くなり、雇われたままでいようという惰性が強くなっていく。

- 創業適性の低下

被雇用者として長期間働くことは、ファウンダーになりたいという個人的な欲求を低下させるだけでなく、そうするための適性も低下させることがある。 組織で昇進したりキャリアを重ねたりしていくうちに、その人なりの得意分野が発達していって、その分野では知識も人脈も豊富になるのはよくあることだ。 前述したように知識の深さは重要だが、深さはあっても幅がないと、ファウンダーに適した何でも屋タイプにはならない。

- 家族の手錠

独身で子どもがいないファウンダーは創業という決断をする際にそれほど深刻にはならない。「家族という手錠」がきつくなるのはたいてい、配偶者や子どもが視野に入ってくるときだ。

配偶者が働いていない場合、ファウンダーの挑戦はとりわけ厳しさを増すことになる。調査によれば、配偶者が無職である人は起業家になることが少ないようだ。

- 起業に適したタイミングときっかけ

勤め先の成長率が下がりはじめると、その従業員が会社を辞めて起業することが多くなる。 会社に留まる魅力が減り、起業することを選ぶ機会コストも減るからだ。

従業員が会社を辞めて起業する可能性は、その従業員自身のパフォーマンスとも関係している。 パフォーマンスが中程度の従業員は辞める可能性が最も低い。 可能性が最も高いのはパフォーマンスが低い従業員(賃金が高くなく、起業のために会社を辞めても失うものが少ない「怠け者」)とパフォーマンスの高い従業員(独立することで高い収入を得るポテンシャルがある「スター」)だった。

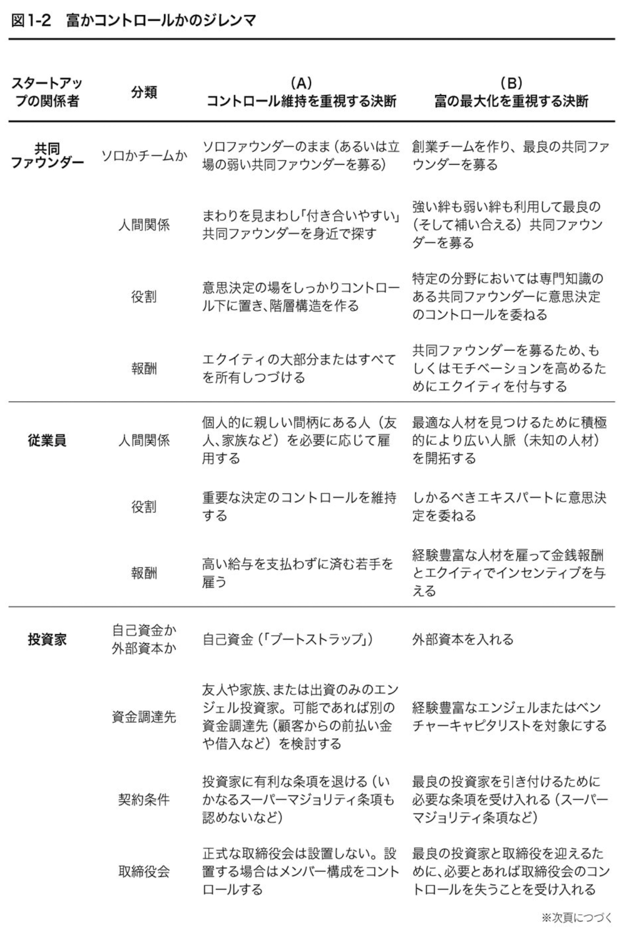

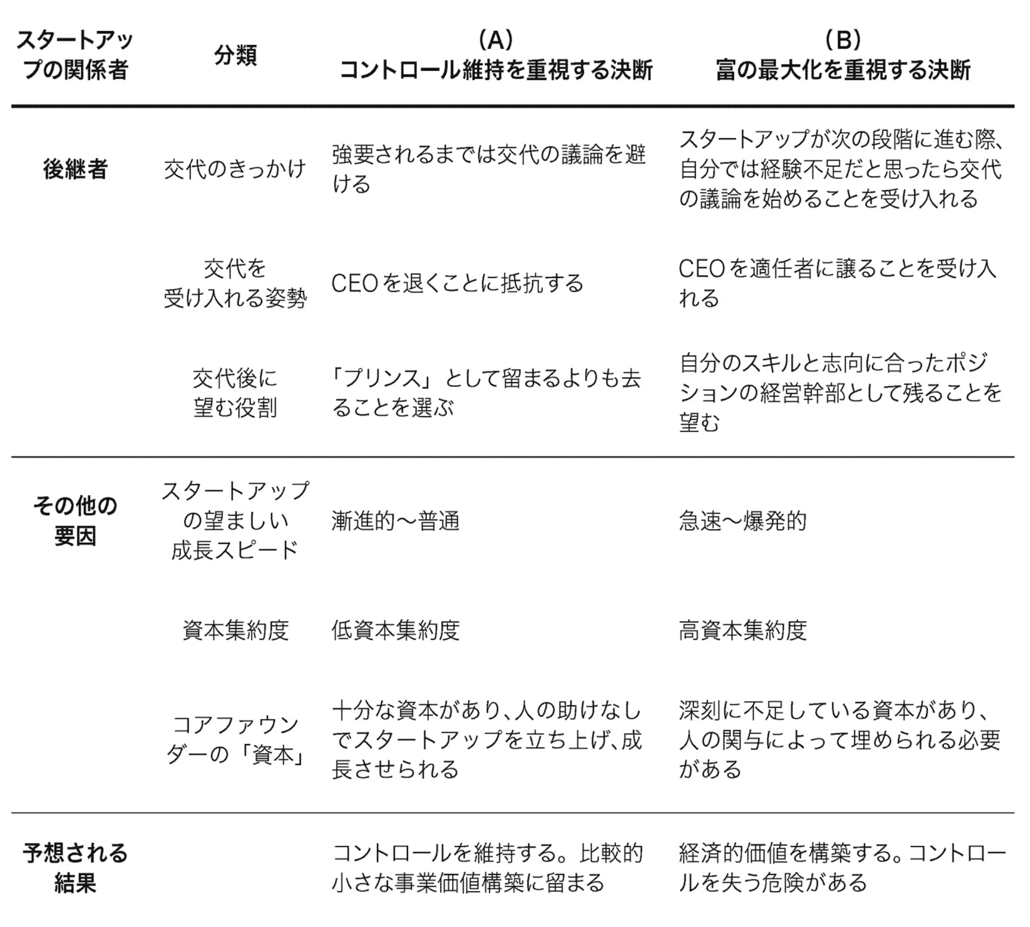

創業チームのジレンマ

富かコントロールのどちらを重視するか

- コントロールを維持することと、会社の価値を高めることの間にはトレードオフがある

決断を迫られることで、ファウンダーは会社の価値を高めるか、自分で会社をコントロールしつづけるかのどちらかを選ぶよう強いられる

富とコントロールに対する欲求は補完し合うように思えるが、起業家の動機としては絶え間ない緊張関係にあることが見えてくる。 直感にそぐわないこの衝突が起こるのは、起業家が直面する中心的な課題である「リソース依存」の問題があるからだ。

チャンスを追い求め、会社の価値を最大にするため、ファウンダーは外部リソース(人材、情報、資金)を引き寄せる必要がある。

だが、通常はそうしたリソースを手に入れるたびに、コントロールを手放さざるを得ない。共同ファウンダーや中核となる従業員はエクイティを要求し、スキルや経験のある従業員は相応の権限を求める。投資家は自分たちの投資価値を毀損しないために、スタートアップの取締役会への参加権や投資契約等での特定の条件を求めることが多い。

- ファウンダー自身がどちらを目的にするのかを明確に意識しておくことが重要

ファウンダーはゲームのルールと動きを誤解することがあるだけでなく、ゲームをプレイする目的を取り違えることもある。

ファウンダーが事業を立ち上げた理由として話すことが多いのは、「インパクトのあることをしたい」ということである。だが、その「インパクト」が指し示す範囲は多岐にわたっている。

コントロールを動機とするファウンダーにとっては、(たとえそのために購入者数が減ったとしても)自らのビジョンを妥協することなく完璧に実現した製品を世の中に送り出すことが夢かもしれない。

一方、富を動機とするファウンダーにとっては、(たとえファウンダー自身が製品の機能や特徴にほとんど口を出せないという不満があっても)製品をできるだけ多くの人に手にとってもらうのが夢かもしれない。

インパクトとは何かという見解の相違によって、ファウンダーはまったく異なる決断やまったく異なる行動をとることがあり得るし、またそうすべきでもある。

ファウンダーはみなインパクトのあるスタートアップを築きたいと熱望しているが、「インパクト」の意味するところは各人でまったく異なる。動機が経済的なものなら大きな富を得るという意味になるだろうし、動機がコントロールに関するものなら、ファウンダーの心に思い描いたとおりの製品やサービスを世に出すことを意味するだろう。

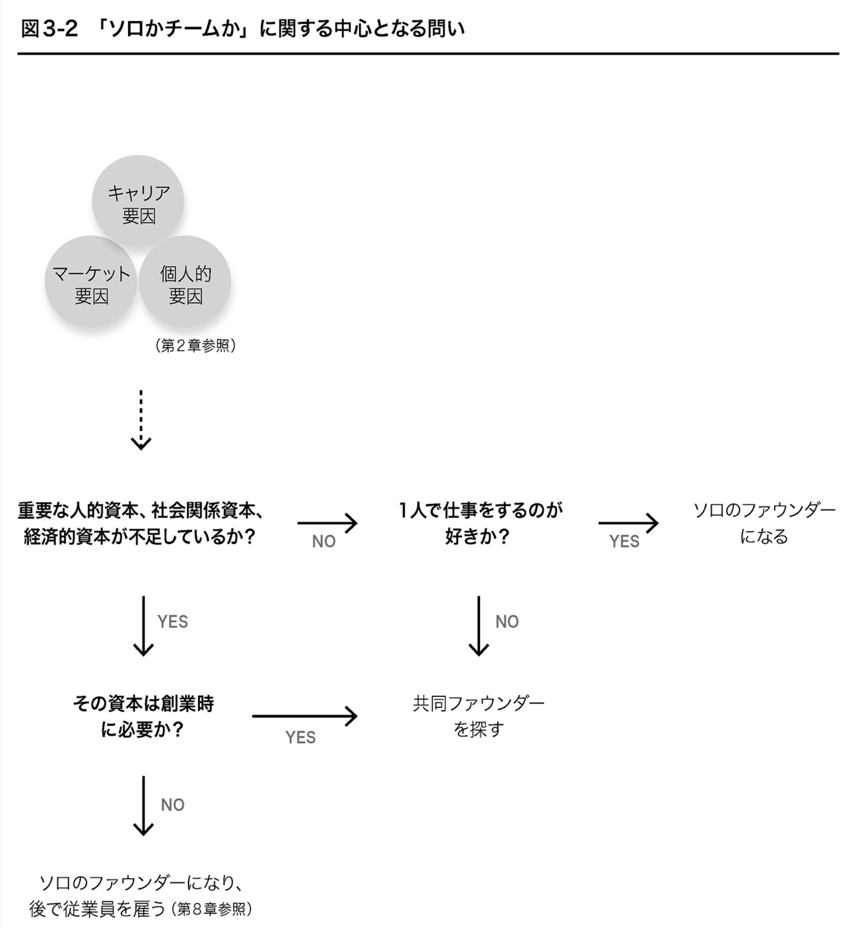

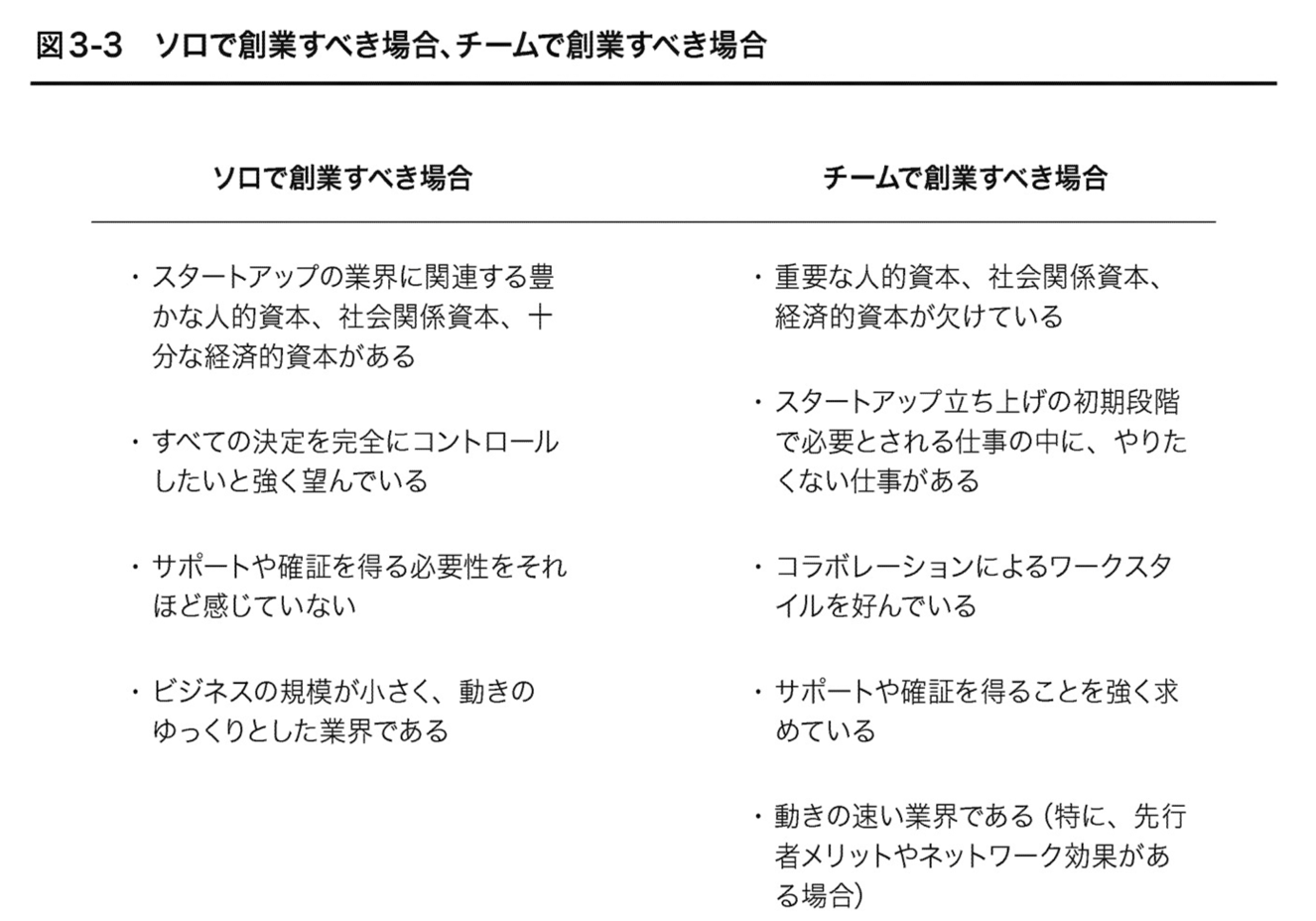

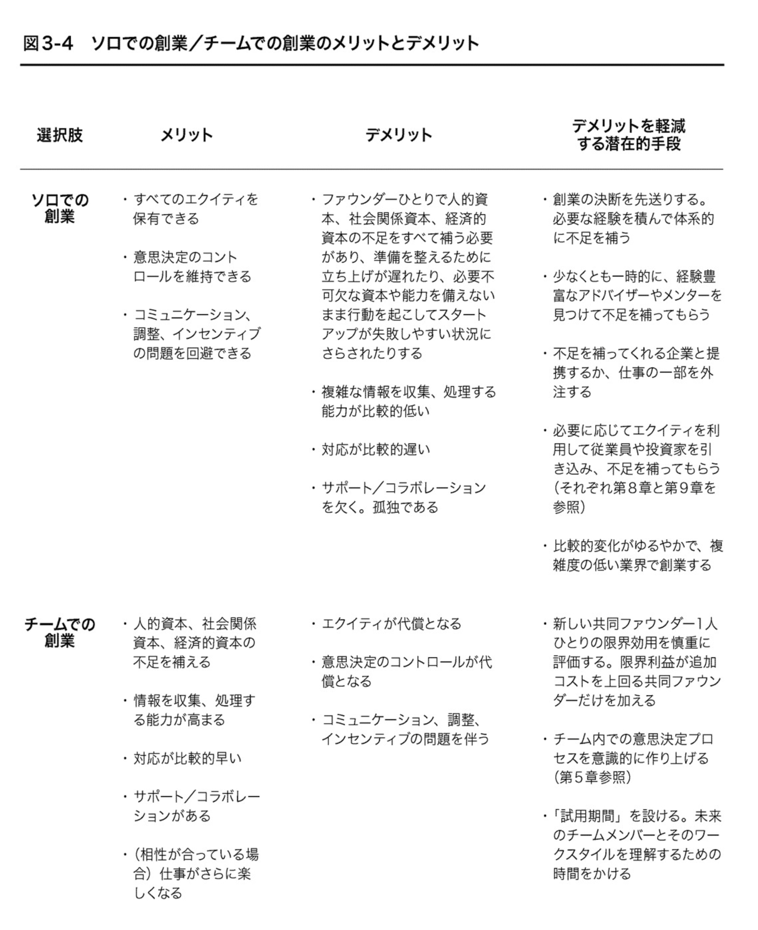

ソロかチームかのジレンマ

- 結論「富を重視するならチームが、コントロールを重視するならソロが望ましく、富とコントロールの配分で考える」

誰と組むかのジレンマ

ファウンダーの持ち前の傾向が影響して意思決定とスタートアップ構築能力に落とし穴を作り出す可能性を見てきた。 情熱と自信にあふれたファウンダーは、個人的な関係とビジネス上の役割を混同したり、平等主義的な意思決定プロセスを採用したり、手っ取り早い握手でエクイティの分割に合意したりすることによって生じる問題をよく耳にしても、自分たちは違う、自分たちは問題に対処できる、と信じたがる。

あるファウンダーはスタートアップが失敗に終わった数カ月後、こう嘆いた。 「友人との創業や 50/ 50 で分割することのリスクについてあなたにデータを見せられた後でも、『これはほかの人たちに起こったことだ。自分たちには起こらないだろう』と思っていました」

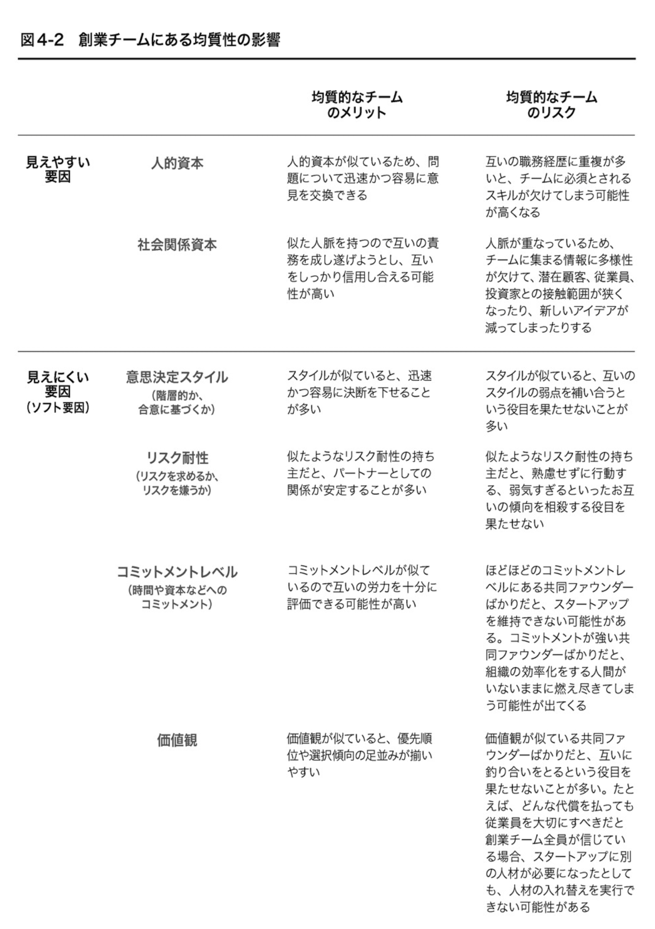

均質性か多様性か

-

スピードを重視する場合は均質なチームの方が良い

均質性にはいくつか重要なメリットがあるが、なかでも差し迫って重要だと思われるのはスピードである。 スタートアップを成長させようと急ぐファウンダーにとって、重要な事柄を共有しているであろう人を共同ファウンダーに選ぶことは、最も手っ取り早く簡単な解決策であることが多い。

-

ただし、役割分担が明確にできることが必須、つまり役割には多様性があった方が良い

ファウンダーは「楽な」道を行きたいというごく自然な感情に警戒する必要がある。 そのひとつが均質な創業チームにしたいという気持ちだ。 そう思うのは当然である──互いに共通点が多い者同士なら苦労せずともうまくいくだろうし、理解し合い、信頼し合うことができるだろうと人は期待する──だが、致命的な欠陥がある。 似たような経歴を持つチームは必要不可欠なスキルを欠いていることが多く、役割分担をめぐって対立しがちで(第5章で扱う)、有益な人脈が比較的狭い範囲に限定されてしまう。 そのため、共同ファウンダーにとっての居心地のよさではなく、必要性に即したスキルと人脈を持つチームと比べた場合、価値の低いスタートアップになる傾向がある。 コアファウンダーは似たような共同ファウンダーを求めるという安易な選択をとるのではなく、スタートアップがどんな才能を必要としているのかを意識的に分析して、そうしたスキルや能力を持った人材を積極的に探すべきである。

-

「能力」と「肩書、人脈」は多様性を求め、価値観などのソフト面では均一性を求めると良い

人的資本と社会関係資本の面で多様性を目指すコアファウンダーは、価値観、コミットメント、リスク耐性といった「ソフト」領域では類似性を求めたほうがよい。 ソフト要因は見極めづらいものだが、そうした領域で類似性があると創業チームの緊張が緩和されやすくなる。

どんな関係の人と組むのか

- 同僚 > 見知らぬ人 > 友人 > 家族 の順で上手くいく確率が高い

新たな仕事上の関係はそれまでの関係とはまったく異なるものだ。そうした意味で、お互いを「見知らぬ人」だと思う必要があるのだが、これを実践するのはとても難しい。

- 判断基準は以下の3つ

- 個人的な関係が壊れたときのダメージの大きさ

- 「個人的な関係」が事業を一緒にやることで壊れてしまう可能性は極めて高い

- 「個人的な関係が壊れたときのダメージが大きい」人、つまり「今後ずっと友人などの関係値を続けていきたい」人とは一緒に事業をするべきではない

- 「言いにくいこと」を率直に話し合えるか

- 1の基準をクリアしていれば、お互いに「言いにくいこと」を率直に話し合える傾向が強い。

- 一緒に仕事をしたことがある

- 一緒に仕事をしたことがあると、その人の仕事のスタイルや価値観を知っているため、リスクが低い

- 個人的な関係が壊れたときのダメージの大きさ

役割分担のジレンマ

- 「話しにくい」問題を摩擦を恐れずに話し合うことが最も重要

弱点ということでは、創業チームが厄介な問題に取り組むのが苦手であることを示している可能性がある。「CEO」をめぐる話し合いはそのひとつにすぎないということだ。

- 役割は明確に分担されるチームが良い、役割重複は避ける

別の方法はCEOを2人選ぶことである。正式に共同CEOを置くという取り決めをすることはめったにない。

もしチームが肩書きをめぐる厄介な話し合いを避けるためにそうした取り決めを利用するなら、将来問題が起こることは目に見えている。

一般に共同CEOだったと信じられている伝説的な創業チームでさえ、たいていは初期のチームで階層的肩書きを決めていた。たとえば、ヒューレット・パッカードの場合、デビッド・パッカードがプレジデント、ビル・ヒューレットがバイスプレジデントだった。設立当初のグーグルではラリー・ペイジがCEO、セルゲイ・ブリンがCTOだ。2人のファウンダーの「名前を容器と看板に掲げる」アイスクリーム会社のベン&ジェリーズも例外ではなく、ジェリー・グリーンフィールドがプレジデントだった。

- 個々のファウンダーのスタートアップを始める動機の相性が重要

ファウンダーは肩書きの割り当て、役割分担、意思決定アプローチについて決断する際に、比較的客観的な基準を用いることが可能だとわかった。 その基準とは、すなわち、誰がどんなスキル、人脈、情熱を持っているのか、アイデア発案者は誰か、そうした人的資本がどのように重複しているのか、といったことである。

だが、役割を割り当てるときに重要なのは──見極めるのが難しいが、たいてい客観的基準よりも影響力があるのは──個々のファウンダーのスタートアップを立ち上げる動機である。 コアファウンダーは共同ファウンダーになりそうな人の動機を確かめて、自身の動機と相性がよいかどうか見極めるべきだ。 大きく2つに分けた場合の動機──コントロールと富──に目を向けると、相性がよい組み合わせと問題を起こしそうな組み合わせを想像できる。

たとえば、ファウンダー2人のチームで考えられる組み合わせは、2人ともコントロールを動機とするチーム、2人とも富を動機とするチーム、1人がコントロールで1人が富を動機とするチームだ。 理論的には、2人ともコントロールを動機とするチームはほかの場合よりも安定性に欠けるといえる。 なぜなら、2人ともCEOになること、取締役会の一員になること、重要な決断をめぐる最終決定権を握ることを望むからだ。 ファウンダーが2人とも富を動機とする場合は協調できる可能性が高い。役割と意思決定に関する決断を下す際には、コントロールには関係なく、スタートアップが最大の価値を生み出す体制を支持するはずだ。 富を動機とするファウンダーとコントロールを動機とするファウンダーの組み合わせの場合は、富を動機とするファウンダーが、コントロールを動機とするファウンダーにスタートアップの価値を高める力量があるという信頼を持っているときに限り、かなりよく協調することができる。

共同ファウンダーになろうとする人同士はスタートアップを一緒に始めるかどうかを決める前にこの種の相性を判断する必要がある。動機面での相性がよいからといって成功が保証されるわけではないが、相性がよくない場合は悩みの種となる。スタートアップを立ち上げた後で動機の相性がよくないと気づいたファウンダーは意思決定を伴うあらゆる段階で、ますます高まるチーム内の緊張にさらされることになる。

ファウンダーの動機は、役割をめぐるチーム内の緊張に大きな影響を及ぼすことがある。たとえば、2人のファウンダーがコントロールを強い動機としている場合、2人ともCEOを望むことが多い。解決のために共同CEOを任命したり、あいまいな権力構造にしたりすると、今度は「対立を避ける」の項で述べたような問題が発生する。

- 「肩書の慣性」と「肩書のインフレ」を視野に入れて、肩書は慎重に決める

- やはり「初期からの貢献にはEquityで報いる、能力には給与と肩書で報いる」のが良いと改めて理解

この問題がとりわけ深刻なのは(よくあることだが)アイデア発案者がCEOに就きたいと考えているときだ。 初期段階のCEOに必要な情熱とビジョンを備えているので、アイデア発案者をCEOにするのはごく自然な選択だと思えることが多いが、創業チームはアイデア発案者が(情熱とビジョンだけではなく)あらゆる点でCEOに最適かどうかを慎重に判断する必要がある。 もしかしたら会長、チーフ・テクノロジー・オフィサー、チーフ・サイエンティフィック・オフィサーといった(情熱とビジョンが求められる)別の役割のほうが適しているかもしれない。

慣性が働く危険はCxOの肩書きを持つCEO以外のファウンダーにもあてはまる。 スタートアップが大きく成長を遂げた場合、そうしたファウンダーの多くは高位の役職に最適な人材とはいえなくなるだろう。 しかも「肩書きが大きすぎた」ファウンダーを降格したり交代させたりするとかなりの問題が起こる可能性がある。 長期的な危険性を考慮すると、チームはCxOの肩書きを自分たちに割り当てることに対してもう少し慎重になったほうがよい。 少なくとも、メリットとデメリットを意識的に比較検討する必要がある。

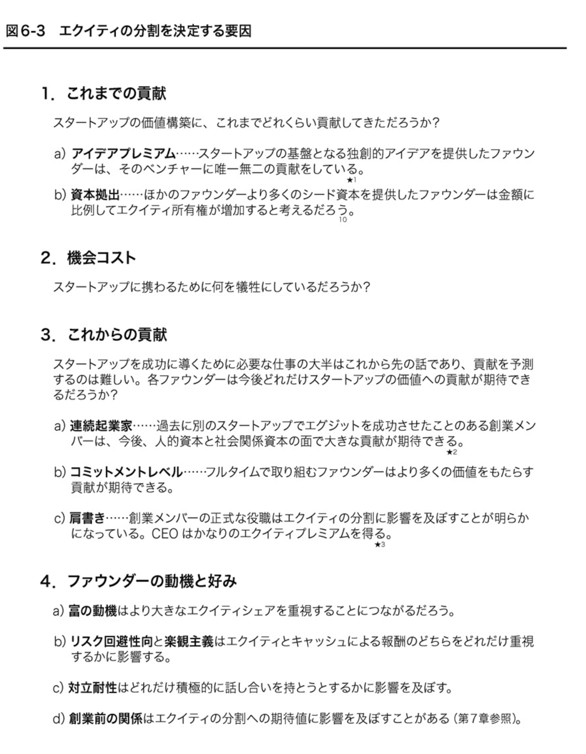

株式配分のジレンマ

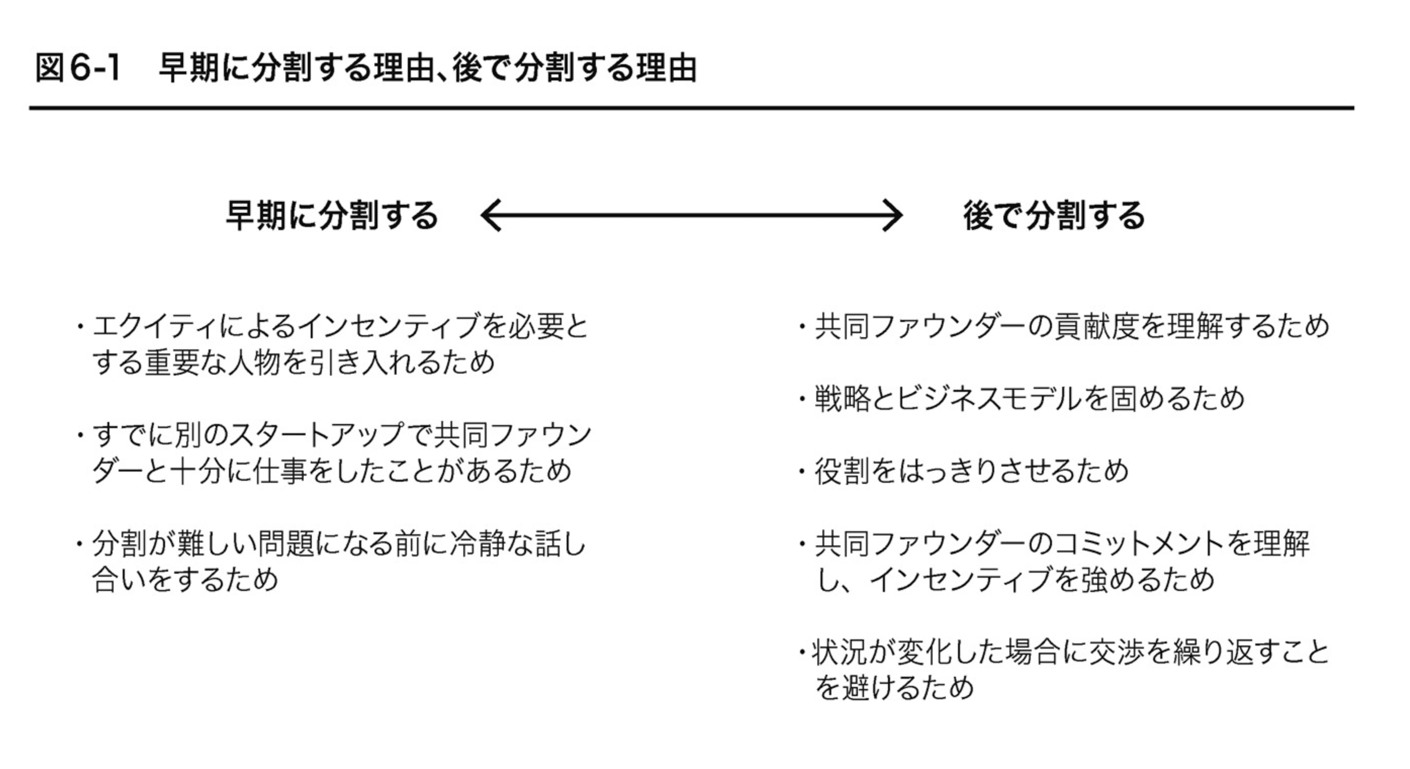

- 株式を実際に配分するのは、可能ならできるだけ後が良い

早すぎる時期にエクイティを分割すると、何度も交渉を繰り返すことになる。ビジネスがまだ形になっておらず、チーム構成が流動的であるなら、エクイティの分割について話し合うのは遅らせるべきだ。

- 安易な均等分割はNG

ファウンダーが直面するジレンマの中でも最も複雑で緊張を伴うジレンマのひとつがエクイティの分割だ。 いちばん簡単な道を選んで緊張を回避したいと思うのが自然である──その道が均等な静的分割だ。 ファウンダーはこの衝動に従うのはやめたほうがよい。 それは長期的にかなりの危険を伴う。 その代わりに、分割に適切な時期を探り、適切なアプローチを用いるべきである。

- アイデアプレミアムは、少しは乗せることで発案者の長期的なモヤモヤを解消できる

どのファウンダーがアイデアを出したのかがはっきりしていて、そのアイデアが価値あるものだとわかっている場合、アイデア発案者にせめてわずかでもアイデアプレミアムを与えないと、憤りを招く危険性がある。 たとえアイデア発案者が当初プレミアムを進んで放棄することで、それ以外のファウンダーが不満に思うのを避けたとしても、それは結局アイデア発案者自身が不満を感じるということになるかもしれない──すなわち、時とともに成長する軋轢の種をまくことになる。 アイデアを出したことが報われていないというアイデア発案者の憤りは増すばかりで不満は解消されないため、これもまたチーム内に緊張が生じる原因となる。

アイデアはエクイティの量ではなく、エクイティが付与される即時性で報いられるべきだという考え方もある。

- 公式に書面契約を結ぶ

最もよくあるのは、後で『言った言わない』という意見の不一致から緊張が生じることです。きちんと文書化した明確な契約があれば避けられる事態です

- 非常事態には動的に株式を再配分できるようにしておく

最初の分割には動的要素を盛り込むべきだ。 極端な反例を挙げると、(a)戦略的目標、ビジネスモデル、顧客基盤、競合状況が変わらない、(b)それぞれのファウンダーが変わらず全力を傾け、高いレベルの貢献を続け、その貢献に影響を及ぼすような事態が私生活で発生しない(これは明らかに予測しようがない)とチームが確信できるなら、チームはエクイティの分割を1度ですべて決定できるだろう。 そういう状況でないなら、予測可能または予測不可能な状況に応じて調整する手段を用意せず早い段階でエクイティの分割を変更不能にしてしまうことは、創業チームが犯す最大の過ちのひとつになる。

上場前のマイクロソフトに対する貢献の不均衡にもかかわらず、ゲイツとアレンはそうした事態に合わせてエクイティ保有を加減する仕組みを定めていなかったようだ。 当初は 64%対 36%でゲイツに有利なエクイティ分割を行った。 ゲイツのシェアはアレンの1.8倍だった。 アレンはマイクロソフトが上場する前の決定的に重要な3年間不在だったにもかかわらず、マイクロソフトの上場申請書によれば、上場したときのゲイツのシェアは相変わらずアレンの1.8倍( 45%対 25%)だった。 アレンが最近発表した書籍(Allen, 2011) には、ゲイツがエクイティの分割を見直すために非常手段をとろうとしたが、アレンが阻んだとある。 貧乏くじを引いたにもかかわらず結局世界一の富豪になったビル・ゲイツのために同情するのは難しいが、以下で考察するように、エクイティの分割に動的要素を取り入れる重要性はすべてのファウンダーが理解すべきだ。