決済システムについてSWIFTの元CEOが書いた一冊

以下、個人的に印象に残った部分をメモ

決済とは何か

- 決済とは「負債を免除する方法」である。

- 小規模で単純な経済では決済の代わりに誰が誰に何を借りているかを記録するという方法を取ることができる。

決済が対処すべき3つの課題

1. リスク

- 決済は本質的にリスキーなもの

- どんな取引でも、誰かがお金や商品を受け取れないかもしれないというリスクを孕んでいる(決済リスク)

2. 流動性

- 決済を行うためには適切な場所に適切な種類のお金が必要(流動性)

- ただし、流動性にはコストがかかる。

- 個人で言えば財布の中に用意している現金には利息はつかない。

- 銀行は決済システムに十分な準備金を預けておく必要がある。

- 流動性は資産であり、あらゆる他の資産と同様、一定の資本を維持する必要がある。

3. 慣習

- 決済手段は人々が受け入れて初めて有用なものになる。

- 共有の基準や法的枠組み、技術的な問題などもあるが、突き詰めると社会的な合意が必要になる。

リスクと流動性はトレードオフの関係にある

- 流動性を上げると決済リスクが上がる

- 銀行の当座貸越は「口座にお金がないときでもuserが支払うことを可能にする」が、銀行の立場では信用リスクが増大してしまう。

- 小売店は小切手を受け付けることで商品を売る機会を増やしているが、手元にお金が届く確実性は下がり、時間は長くなってしまう。

リテール決済で最も重要なのは慣習

- リテール行動を変えることは簡単ではないため、成功している決済イノベーションのほとんどは既存の慣習をベースにしている。

Apple Payはデビットカードとクレジットカードをベースに作られている。

- 互いに定期的に支払いを行う小規模なグループに絞って決済手段を提供し始めるのが王道

ペイパルは萌芽期のイーベイでの取引を円滑にすることで成長した。

クレジットカードは1950年代にニューヨークの同じレストランを利用していた少数の客のグループにサービスを提供することから始まった。

決済の歴史

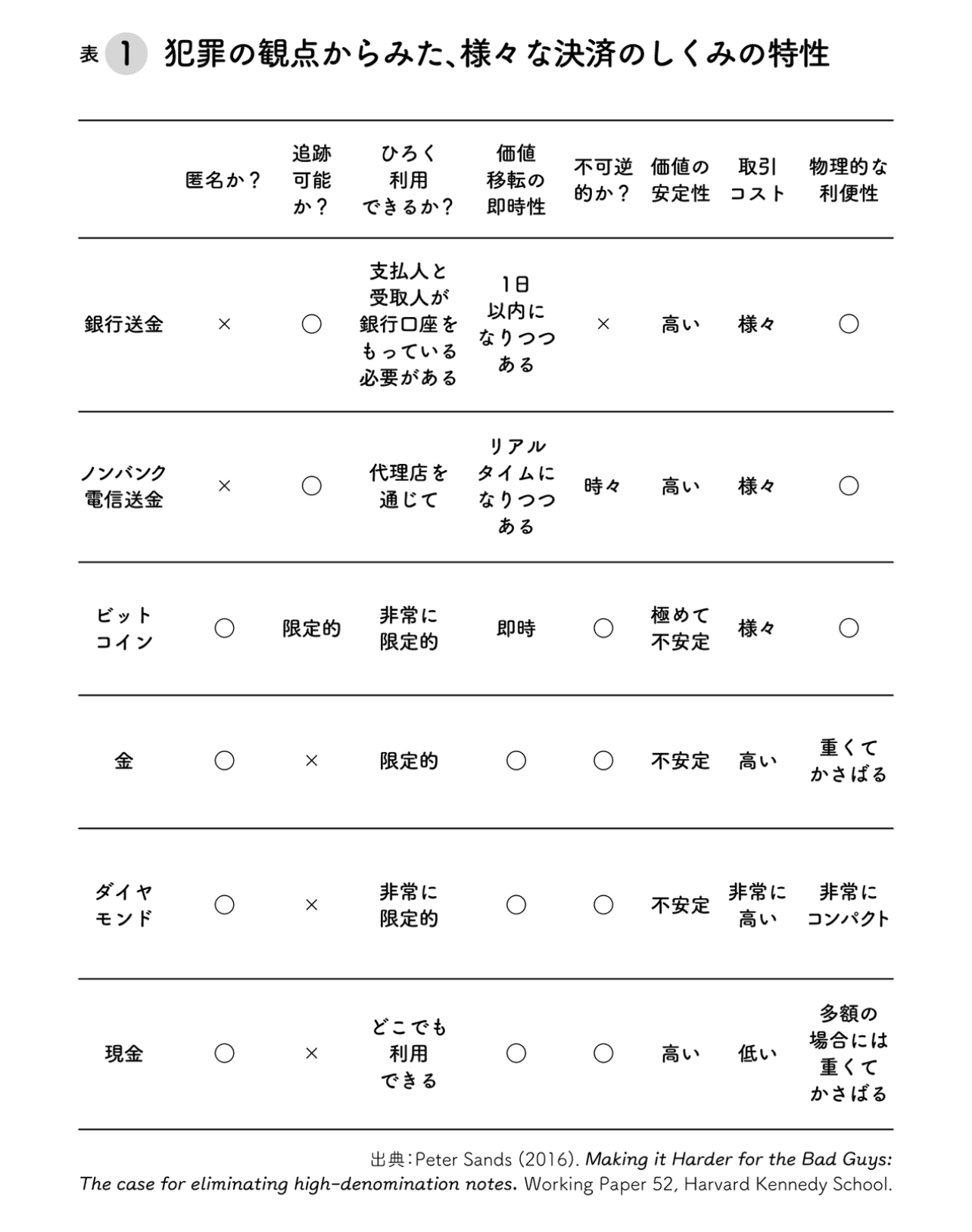

決済手段の特性比較

現金

-

現金の用途はトラッキングできない

- 高額紙幣は輸送コストが極端に安くなるため、特に犯罪資金に利用されている

- 世の中に流通しているとされている現金のほとんどが高額紙幣

- 高額紙幣は廃止される方向になっている

-

現金は非常にコストがかかる

- 物理的な輸送、ATMへの補充などをセキュリティを保ったまま行う必要があるため

-

キャッシュレス化が進んではいるが、インターネットもデジタルデバイスもなくても利用できる決済手段として現金は唯一無二のバリューがある

-

現金はシステムではないので「誰にも止められない」

クレジットカード

チャージカード誕生

- 1950年にダイナーズクラブの創業者 フランク・マクナマラは通勤電車の中でクレジットカードの構想を思いつき、共同創業者の2人と一緒にニューヨークのランチで世界初のクレジットカード取引を行った。

- 初期のカードは厚紙で出来ており、ニューヨークの14の加盟店レストランで利用できるものだった。

- ユーザーはカードを提示することでレストランで飲食をする、ダイナーズクラブが月末に過去30日間の請求を顧客に行う。加盟店レストランとダイナーズクラブが手数料を山分けする。というモデルだった。

- 1959年にアメックスがプラスチック製のカードを導入した

クレジットカードへの昇華

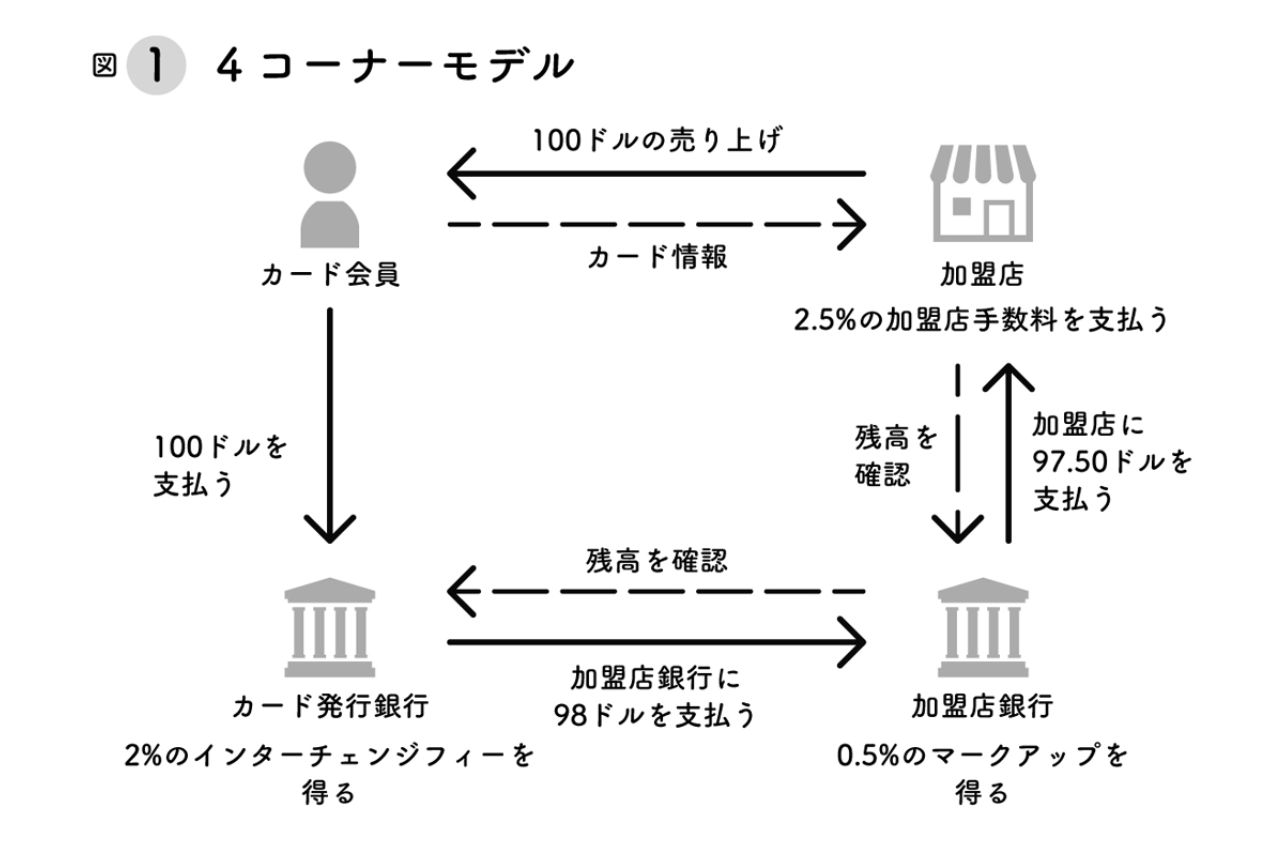

- 1950年代後半にVISAの前身であるバンク・オブ・アメリカのバンカメリカードが3つの発明をした

- 「未払金を全額返済せずに翌月に繰り越せる」仕組みを導入した(現在のクレジットカード)

- 他の銀行にバンカメリカードのライセンスを与える4コーナーモデルを導入し、州をまたいでカード発行ができなかった規制をかいくぐった

- カードネットワーク側が水準を決定するインターチェンジフィーの導入

- インターチェンジフィーによってカード発行銀行は利益を得ており、かつカード利用者へのキャッシュバックなどの特典をつけることができる

- どの決済手段を使うかを決めるのは売り手ではなく、書いてである。そのため、カード利用者にはインセンティブが必要となるが、加盟店はその限りではない。

- ただし、加盟店はこの手数料を価格に転嫁するため、結局カード会員も代金を支払っていることになる。

- インターチェンジフィーや加盟店手数料は、顧客が取引を後から拒否する可能性が高い業態ほどリスクが高いため、高く設定されている。

デビットカード

- デビットカードはクレジットカードネットワークではなく、銀行によって作られた

- 1967年にATMが登場し、1980年代後半にはどこにでもあるものになった

- 銀行はこのATMからの現金引き出しに利用するカードをデビットカードとして利用できるようにすることで、顧客の財布に忍び込ませた。

オンラインショッピングになぜクレジットカードが普及したのか

- テレフォンショッピングでクレジットカードが遠隔で使われていた

- オンラインショッピングが登場した時、カードネットワークはこのテレフォンショッピングでの経験から、カード決済の遠隔取引との相性の良さに気づいていた

国際送金

コルレスバンキングの仕組み

中国のサプライヤーに支払う必要があるアメリカ企業について考えてみよう(貿易戦争や関税はさておき)。 この企業はアメリカの大企業で、アメリカの大手銀行に預金している。大手なので、この銀行はすでに中国でビジネスをおこなっており、中国の銀行に口座をもっているだろう。 この銀行は、中国の銀行に、自行の口座から中国のサプライヤーに支払いをおこなうよう指示を送る。 中国の銀行はアメリカの銀行の口座をチェックし、十分な資金があることを確かめたら、支払いを実行する。 こうすることで、この中国の銀行はアメリカの銀行の「コルレス銀行」として機能するのだ。 支払いが最終目的地に到達するまでに、いくつもの地点を経由しなければならないこともある。 アメリカの銀行が小さな地方銀行であれば、おそらく中国にコルレス先がない。 その場合には、アメリカの大手銀行に、仲介者として中国のコルレス銀行に支払いを送ってもらうよう依頼することになる。 もし中国のサプライヤーも小さな銀行に預金している場合には、中国のコルレス銀行は国内の決済システムを通じて支払いを処理しなければならなくなる。 こうした業務にどうして時間とコストがかかるのか、だんだんわかってきてもらえただろうか……。

アメリカの銀行がアメリカの顧客のために中国で請求書の支払いを続けると、アメリカでは順調にドルがたまるが、中国の銀行にある同行の口座では資金が枯渇してしまう。 その口座の残高を調整するために利用するのが、外国為替市場である。 元を必要とするアメリカの銀行は、取引先──たとえば、ドルを必要としていて、かつ元を売りたいと考えている中国の銀行──を探すことになる。 この中国の銀行は、アメリカの銀行の中国の口座に元を送り、アメリカの銀行は、この中国の銀行がアメリカのコルレス先にもつ口座にドルを送る。

トランスファーワイズが安い手数料での送金を実現できている理由

トランスファーワイズも複数の国々に銀行口座をもち、クロスボーダー取引をローカルな取引に変えている。 しかし、ほかの送金業者が通常は一方向(アメリカからメキシコ、スペインからフィリピン、ドバイからインド)のサービスを提供しているのに対して、トランスファーワイズは双方向のやりとりがある国々のルート──ドイツとイギリス、スウェーデンとアメリカなど──に重きを置いている。 また、トランスファーワイズは取引サイズに上限を設けている。

この二つの制限によって、トランスファーワイズは、口座残高を維持するためにコルレスバンキングを通じて送る必要がある正味の金額を低く抑えることができる。 この巧妙な設計のおかげで、手数料を、外国為替手数料をふくめて約〇・六%と比較的低く設定することが可能になっているのだ。

フィンテックの台頭

新しいアクワイアラー

- ペイパルやスクエア、ストライプが担っているのは「アクワイアラー」としての役割の拡張

ペイパルやスクエア、ストライプなどのプラットフォームがおこなっていることには、ささやかながらも重要な意味がある。 それは、「マスターマーチャント」として取引の前面に立つということだ。 これによって新規の加盟店が登録しやすくなり、これまでカードが手をつけてこなかった領域の経済にこれらのプラットフォームが進出することが可能になっている。 これは明らかに良いビジネスでもあるが、「マスターマーチャント」としてふるまうということは、通常、これらのプラットフォームが支払取り消しなどの裏方の仕事を扱う従来のアクワイアラーと協力することを意味する。 従来のアクワイアラーは、自分たちのコストをカバーするために、マスターマーチャントに選択肢を提示する。 高額の支払取り消しを生む顧客を排除するか、処理手数料を高くするか、である。

BNPLは3コーナーモデル

クラーナは、購入後に加盟店に直接代金を支払い、顧客が支払いをおこなわないリスクを引き受ける。 クラーナは、アメリカン・エキスプレスのようなカードが街中での買い物向けにおこなっていることを、オンラインの世界でおこなっているのだと言えるだろう。 どちらも3コーナーモデルを採用しており、販売店や買い物客とは契約を結ぶが、銀行とは契約しない(クラーナはいまでは正式に銀行として認められている)。 これは、マスターカードやビザが採用している4コーナーモデル──銀行のみと契約を結び、販売店や消費者とは契約しない──とは異なっている。 アメックスと同様、クラーナも加盟店手数料を課すことで利益をあげているが、その手数料は二%と、アメックスの三~四%に比べると低めである

ドルの強さ

- どうして他国の銀行はアメリカに関係ない決済を行う時にもアメリカの制裁に従わなければならないのか

国際的な決済の半分、国際貿易の全取引の9割が米ドル建てで行われている。 また、ドルは外国為替市場でもハブとして他の通貨間の移動に利用されている。

- アメリカの金融政策は特殊

世界の準備通貨という地位には「法外な特権」がともなう。アメリカは、自国通貨でほぼ無制限に借り入れができる唯一の国であり、そのため平価切り下げや投機筋から事実上保護されているのだ。また、債権者に返済するためにお金を刷ることができるが、これはほかのどの国も、アメリカと同じペースと量ではできないことである。

- ネットワーク効果により、ドルの基軸通貨という立場がゆらぐシナリオは考えにくい。